Rundummakler im Vormarsch

Umfassende Immobilienvermittlungsmodelle, die individuelle transaktionsbezogene Bedürfnisse befriedigen, kommen auf uns zu; Immobilienservices rund um die Maklerdienstleistung werden künftig gebündelt angeboten. Darin sind auch die Vermittlung von Versicherungen, Hypotheken, Treuhand und andere Dienstleistungen enthalten. Mit diesen Zusatzservices soll der Makler neue Ertragsquellen begründen und so sinkende Kommissionen beim Transaktionsgeschäft kompensieren. Hier ein unterhaltsames Werbevideo eines Maklers, der mit sämtlichen Services und fixen Kommissionen für sich wirbt.

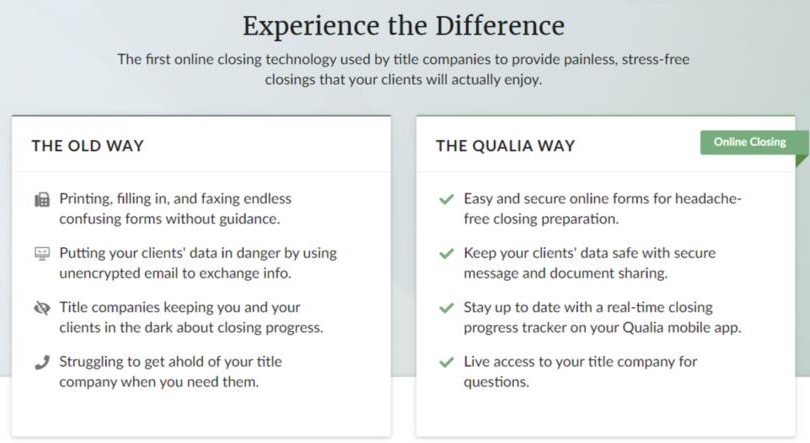

Workflow-Automatisation

Immer mehr wird auf digitale Systeme gesetzt: Papier hat endgültig ausgedient. Nicht nur Doppelspurigkeiten und Fehlerquellen lassen sich so eliminieren; die digitalen Tools können die ganzen Transaktionen mit Workflow steuern und unterstützen.

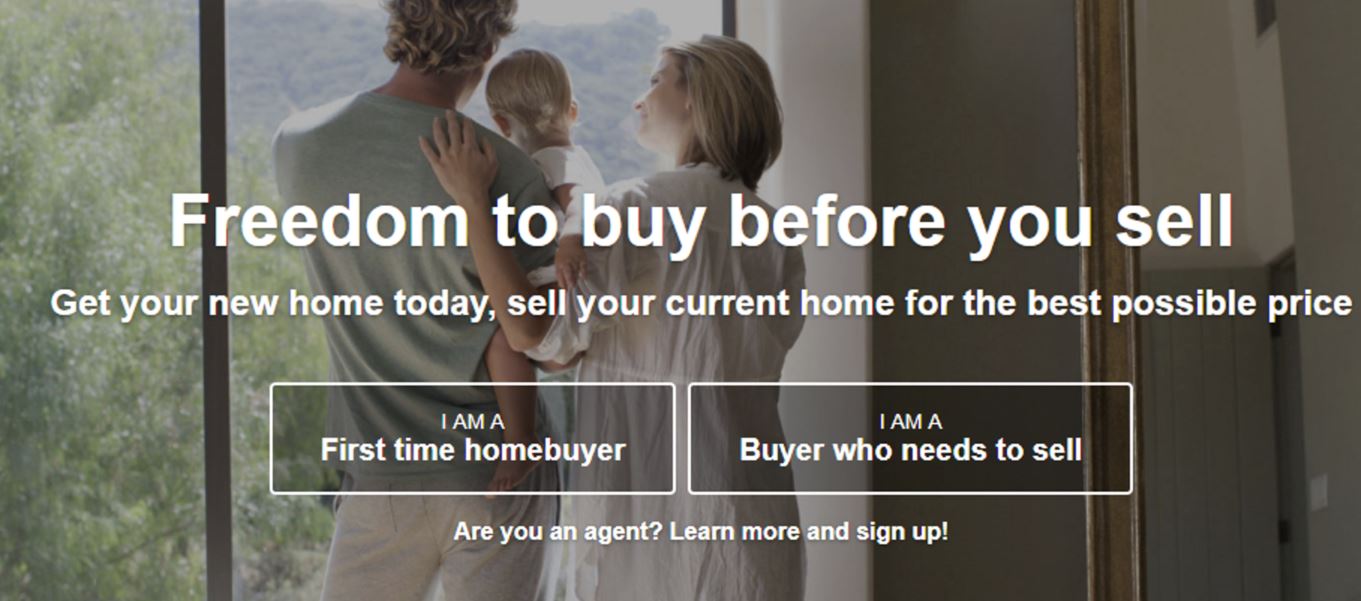

Alternative Finanzierungsmodelle für Wohnliegenschaften

Mehr und mehr Anbieter drängen in den Finanzierungsmarkt vor. Neu sind nebst den Banken und Versicherungen auch Pensionskassen und Private Equity-Unternehmen dabei. Die Institute bieten eine Kombination von Makler- und Finanzierungslösungen an, garantieren feste Abnahmepreise oder übernehmen die Zwischenfinanzierung, damit man noch vor dem Verkauf des alten Hauses das neue kaufen kann.

Digitalisierte Gebäude

In Zukunft werden immer mehr Gebäude digital geplant und erstellt: Sie werden Daten senden und Entscheide treffen. So werden nicht nur Energie und Arbeitskraft gespart, bei Umbauten und Renovationen kann punktuell auch in das Gebäude eingegriffen werden.

Marktplätze für kommerzielle Liegenschaften

Derzeit genügen die Marktplätze für den Verkauf von Wohnliegenschaften. Dies wird sich ändern, so dass auch Geschäftsliegenschaften, Hotels, Shopping-Centers usw. über Online-Marktplätze verkauft werden können. Dabei zielt man auf die grossen Maklerunternehmen (JLL, CBRE usw.), die das Vermittlungsgeschäft noch gerne ohne Marktplatz auf ihren eigenen Plattformen und Vermarktungskanäle durchführen. Angesichts der stark gesunkenen Margen ist die Digitalisierung des Verkaufs von kommerziellen Liegenschaften über Marktplätze absehbar.

Blockchain-Technologie bei Grundpfandrechten

Besonders gut eignet sich die Blockchain-Technologie zum unbürokratischen Verwalten der Eigentümer von Grundpfandrechten und Übergeben der Titel an neue Grundpfandgläubiger. Blockchain vergisst nie und wird dazu führen, dass man vielleicht keine Grundbücher mehr braucht. In Amerika wird die Technologie rascher eingesetzt werden als in der Schweiz, da in den USA bereits heute ein Grundstückskauf komplett digital abgewickelt werden kann.

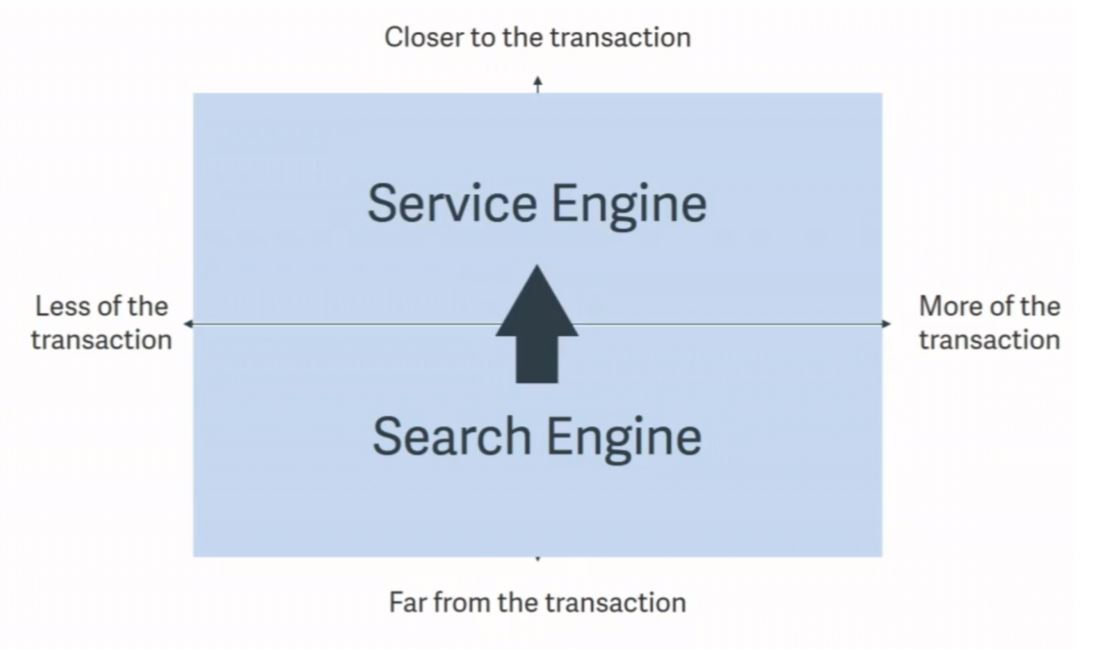

Marktplätze werden Servicemaschinen

Marktplätze werden ihr Geschäftsmodell, das derzeit noch auf der Basis einer Werbeplattform funktioniert, erweitern. Bereits heute greifen sie die Kommission der Makler an. Sie möchten zudem mit der Vermittlung von Finanzierungen, Versicherungen, Umzugsdiensten und weiteren Services mitverdienen. So mutieren Marktplätze zu Servicedienstleistern, die die klassischen Immobilienmakler zu verdrängen versuchen. Sie wollen näher zur Transaktion mit dem Ziel, mehr von den Transaktionen abzuwickeln.

Marktplätze wollen Anteil an Transaktionskosten

Die grosse Wertschöpfung der Marktplätze liegt nicht mehr in den (steigenden) Insertionskosten, sondern in den hohen Maklergebühren, die in den USA weiterhin 6-7% des Kaufpreises ausmachen. Disruptiv wollen die Marktplätze an den Kommissionen der traditionellen Makler partizipieren oder sie gleich ersetzen. Aber auch andere Transaktionskostenquellen wie Versicherungen, Hypotheken, Umzugskosten usw. werden angezapft.![]()

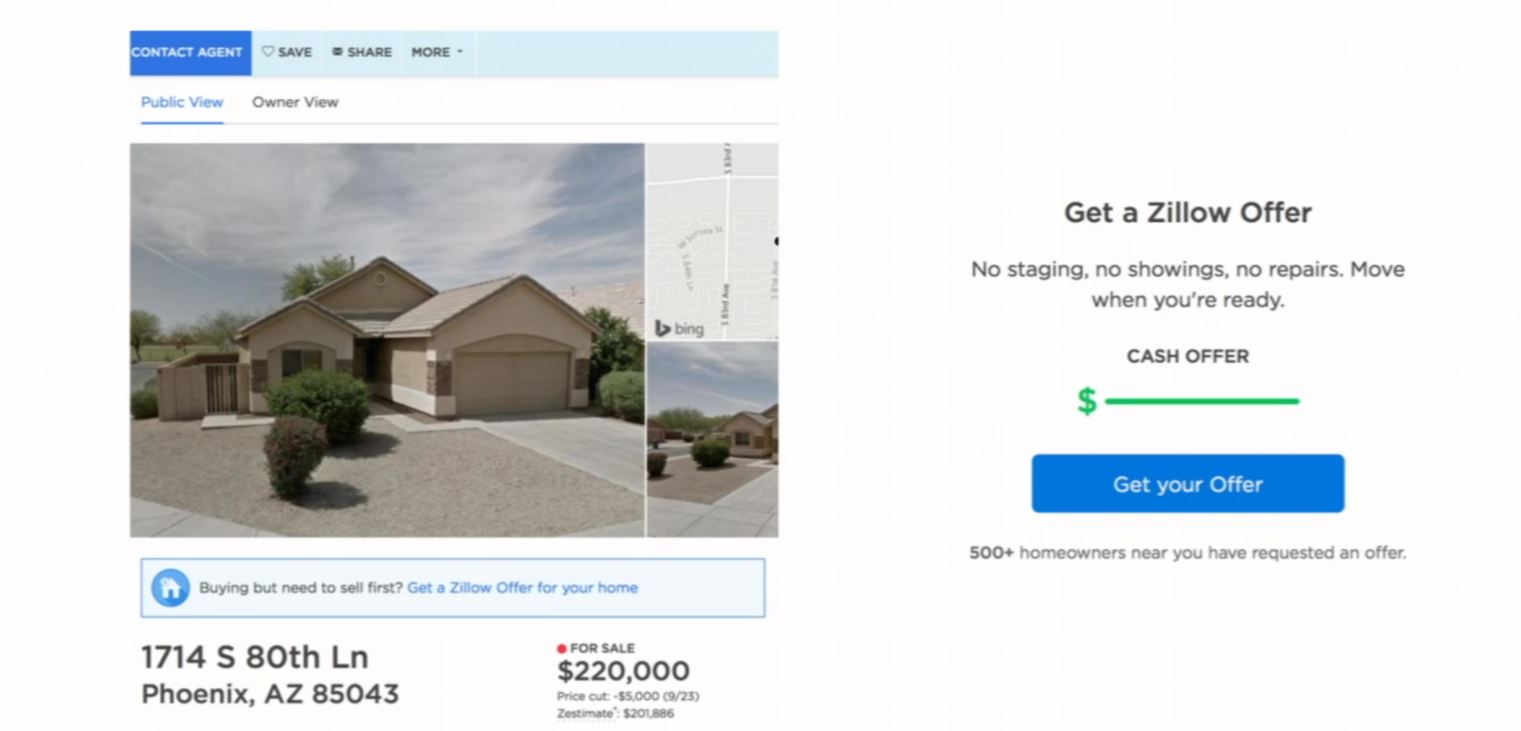

iBuyer-Programme als Alternative zu traditionellen Verkäufen zwischen Privaten

iBuyer sind Investoren, die hedonische Immobilienbewertungen und andere Technologien nutzen, um schnelle Angebote für allzu günstig auf den Markt gebrachte Objekte und Notverkäufe zu platzieren, Käufe innert wenigen Tagen abzuschliessen und die Objekte dann wieder zu verkaufen.

Die iBuyer führen in der Regel kleinere Reparaturen und Wartungsarbeiten durch, stellen das Objekt. nach wenigen Wochen wieder ins Netz und veräussern es mit einem Gewinn von 4-8%. Der Schlüssel des Geschäftsmodells besteht darin, möglichst schnell möglichst viele Immobilien zu kaufen und zu einem höheren Preis wieder zu verkaufen.

In Amerika werden Unternehmen für iBuyer-Programme mit Milliardenbeträgen finanziert. Aktuell sind Zillow, Open Door und Offerpad die führenden Firmen im iBuyer-Markt. Noch haben die iBuyer einen geringen Marktanteil von landesweit 0,2%; in einigen Regionen wie Phoenix etwa beträgt der Marktanteil bereits 5%. Der durchschnittliche Kaufpreis beträgt ca. USD 250-300‘000.

iBuyer-Programme als Lead Generator

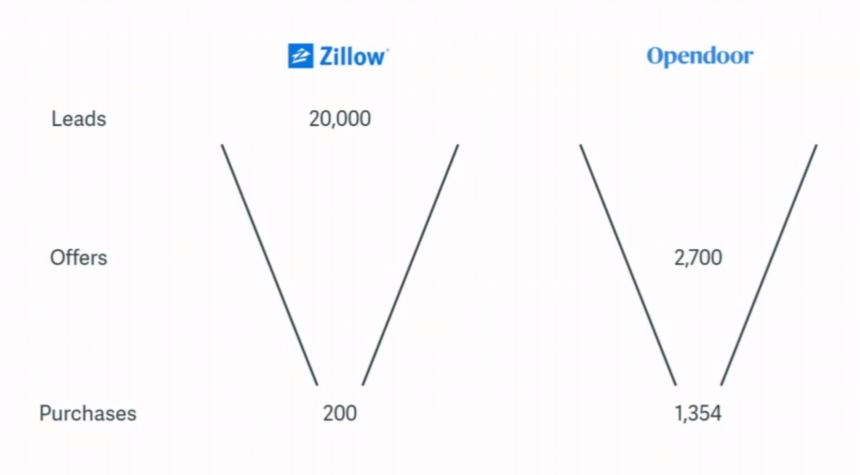

Spannend sind die Aktivitäten des grössten amerikanischen Internetmarktplatzes Zillow. Das Unternehmen offerierte 20‘000 Hauseigentümern den Kauf ihrer Liegenschaft, kaufte jedoch nur 200. Mit dem iBuyer-Programm konnte Zillow dann 19‘800 Leads generieren, die es anderen Maklern als potenzieller Verkäufer-Lead wieder anbieten konnte. Auch hier stehen disruptive Geschäftsmodelle (Vermittlung des Leads mit Partizipation an der Maklermarge) im Vordergrund.

Purple Bricks und Compass Group greifen traditionelle Makler an

In den USA werden die Unternehmen Purple Bricks, Redfin und Compass mit Milliardenbeträgen finanziert, um traditionelle Makler anzugreifen bzw. auszulöschen.

Compass hat bei seinen Investoren (z.B. Softbank, Bain Capital und Goldman Sachs) über eine Milliarde gesammelt. Sie kaufen Mitbewerber auf, investieren laut eigenen Angaben viel in Technologie und schaffen eine maklerfreundliche Plattform. Gegner halten Compass vor, dass sie mit viel tiefen Fee share-Programmen und hohen Sign-on-Boni die High-performance-Makler ködern. Ziel ist das Auslöschen der traditionellen Maklergilde; dank der ganzheitlichen IT-Plattform soll die Wertschöpfungskette der Immobiliendienstleistung besser genutzt werden.

Purple Bricks oder Redfin arbeiten mit fixen Transaktionsgebühren und teilweise ohne Erfolgsgarantie, so dass je nach Markt und Land in jedem Fall Kosten anfallen. Beide Unternehmen machen infolge der Expansionsstrategie noch grosse Verluste, und es fragt sich, wie lange die Investoren noch bei der Stange bleiben. Bei Purple Bricks kam es kürzlich zu einem Abgang des CEOs infolge enttäuschender Geschäftszahlen. In den USA steht das Geschäftsmodell zudem auf der Kippe: Man prüft ein Provisionsmodell.

Mit Axel Springer hat sich ein deutsches Medienhaus mit USD 177 Mio. an Purple Bricks beteiligt. In Deutschland partizipieren Axel Springer und Purple Bricks mit EUR 20 Mio. bei Homeday. Es ist anzunehmen, dass Purple Bricks über Homeday und ev. andere Startups (z.B. Maklaro) den grossen Markteinstieg in Deutschland plant. Auch in der Schweiz unterhält Axel Springer digitale Kooperationen mit Ringier (z.B. Admeira AG), die wiederum zu 50% bei Immoscout AG mitmischt.

Auch ein paar Nachahmerprodukte von Purple Bricks haben bereits Fuss gefasst in der Schweiz. Sie fordern eine Vorauszahlung und bieten die Vermittlung zum Fixpreis. Die Modelle basieren auf dem Verkauf von Dienstleistungen, ohne erfolgreich sein zu müssen. Wenn ein solches Unternehmen fünf Verkaufsmandate à je CHF 7‘000 akquiriert, werden CHF 35‘000 Erträge vorauskassiert. Wenn nur eine Immobilie erfolgreich vermittelt wird, entsteht auf der Transaktion eine Kommission von CHF 35’000. Bei einem durchschnittlichen Schweizer Hauspreis von CHF 700-800'000 sind das dann 4-5% pro erfolgreiche Transaktion.