In diesem Merkblatt lassen wir Ihnen deswegen wichtige Informationen zum Thema Steuern und Immobilien zukommen.

Grundstückbesitzer und -verkäufer sind immer wieder mit unterschiedlichen Steuerfragen konfrontiert, die sowohl während der Besitzdauer als auch bei der Veräusserung einer Liegenschaft auftreten. Es lohnt sich deshalb, die verschiedenen Steuern und deren Auswirkungen sowie Eigenheiten genauer zu betrachten. Aufgrund der Komplexität des Steuersystems wird im nachfolgenden Text nur auf die Situation bei natürlichen Personen eingegangen.

a) Steuerfolgen beim Besitz einer Liegenschaft

Einkommenssteuern: Der Eigenmietwert

In der ganzen Schweiz ist diese Form der Einkommensbesteuerung für Eigenheimbesitzer anzutreffen, welche ihr Haus, ihre Wohnung oder ihre Ferienliegenschaft selber bewohnen. Mit dem Bewohnen der eigenen vier Wände verzichtet der Eigentümer auf einen möglichen Mietertrag. Dieser Mietertrag würde jedoch das steuerbare Einkommen und damit auch die Einkommenssteuern erhöhen. Der Staat verzichtet nicht freiwillig auf diese potentiellen Einkünfte. Er rechnet dem Eigenheimbesitzer deshalb ein fiktives Einkommen auf. Dieses sollte, gemäss aktueller Bundesgerichtspraxis, nicht weniger als 60% einer marküblichen Miete betragen. In den Kantonen wird der Eigenmietwert sehr unterschiedlich berechnet. Meistens stützen sich die Kantone auf mutmassliche Landwerte sowie Schätzwerte der Gebäudeversicherung, um den Vermögenssteuerwert und den Eigenmietwert festzusetzen.

Vom errechneten Eigenmietwert kann der Eigenheimbesitzer zweierlei Abzüge geltend machen: Einerseits die angefallenen Hypothekarzinsen und andererseits die Aufwendungen für Unterhalt und Reparaturen (werterhaltende, nicht aber wertvermehrende Ausgaben). Während die Hypothekarzinsen generell abgezogen werden können, ist die Abzugsmöglichkeit des Gebäudeunterhalts in den einzelnen Kantonen sehr unterschiedlich geregelt. Es kann entweder ein pauschaler Betrag (10 % - 25 % des Eigenmietwertes) als Gebäudeunterhaltspauschale vom Eigenmietwert in Abzug gebracht werden oder, falls die effektiv belegbaren Aufwendungen höher waren, können in den meisten Kantonen die effektiven Kosten abgezogen werden. Diese Wahlmöglichkeit besteht in zahlreichen Kantonen jährlich, während in anderen der Abzugsmodus für eine bestimmte Laufzeit (z. B. 5 Jahre) bestimmt werden muss.

Der Eigenmietwert erhöht das steuerbare Einkommen eines Eigenheimbesitzers. Diese Aufrechnung kann, trotz der Abzugsmöglichkeiten für Unterhaltskosten, ohne den Abzug der Hypothekarzinsen nicht substantiell reduziert werden. Besonders ältere Menschen, die ihre Hypotheken zurückgezahlt haben und von einer Rente leben, beklagen sich über diese Steuerpraxis, die eine erhebliche Erhöhung ihres steuerbaren Einkommens zur Folge hat. Bedingt durch die heute sehr tiefen Hypothekarzinsen muss ein Eigenheim in der Regel zu 60 % - 70 % des heutigen Wertes mit Hypotheken belehnt werden, um steuerlich keinen negativen Effekt auszulösen. Die Problematik ist politisch erkannt worden und der National- und Ständerat hat sich bereits mehrmals mit der Abschaffung des Eigenmietwertes (und damit einhergehend dem Wegfall von Abzugsmöglichkeiten für Unterhalt und Schuldzinsen) befasst. Bisher erwies sich aber noch kein Vorschlag als mehrheitsfähig.

Vermögenssteuern

Immobilien werden bei der Vermögenssteuer nur mit ca. 70 % des Verkehrswertes erfasst. Beim Kauf einer Immobilie für CHF 1 Million. kann daher mit einer steuertechnischen Verminderung von rund 30 % bzw. CHF 300‘000 Vermögen gerechnet werden. Das steuerbare Vermögen reduziert sich um diese Summe, was eine (leichte) Steuerreduktion zur Folge hat. Die Vermögenssteuern können jedoch vom Eigenheimbesitzer weder positiv noch negativ beeinflusst werden.

Liegenschaftssteuern

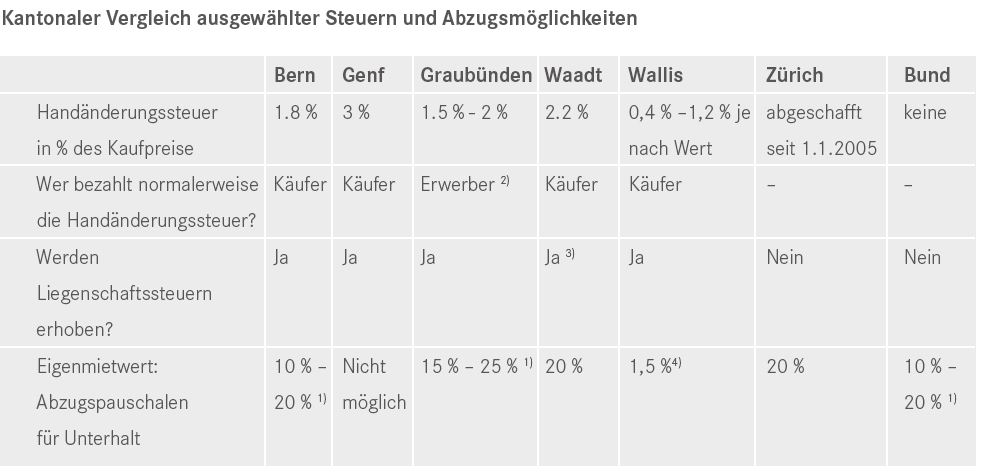

12 Kantone (BE, LU, FR, AI, SG, GR, TG, TI, VD, VS, GE, JU) kennen für den Besitz von privaten Liegenschaften eine jährlich zu entrichtende Liegenschaftssteuer. Diese kann entweder auf kantonaler oder auf kommunaler Ebene erhoben werden und bewegt sich je nach Kanton auf 0.3 – 3 Promille des amtlichen Verkehrs- oder Steuerwertes.

b) Steuern, die sich durch Handänderungen ( = Veräusserungen) ergeben

Grundstückgewinnsteuern

Die Steuer, die einem Eigenheimbesitzer oft die grössten Sorgen bereitet, ist die Grundstückgewinnsteuer. Diese Steuer wird von Kantonen und Gemeinden, nicht aber vom Bund erhoben und stellt eine sehr wichtige Einnahmequelle dar.

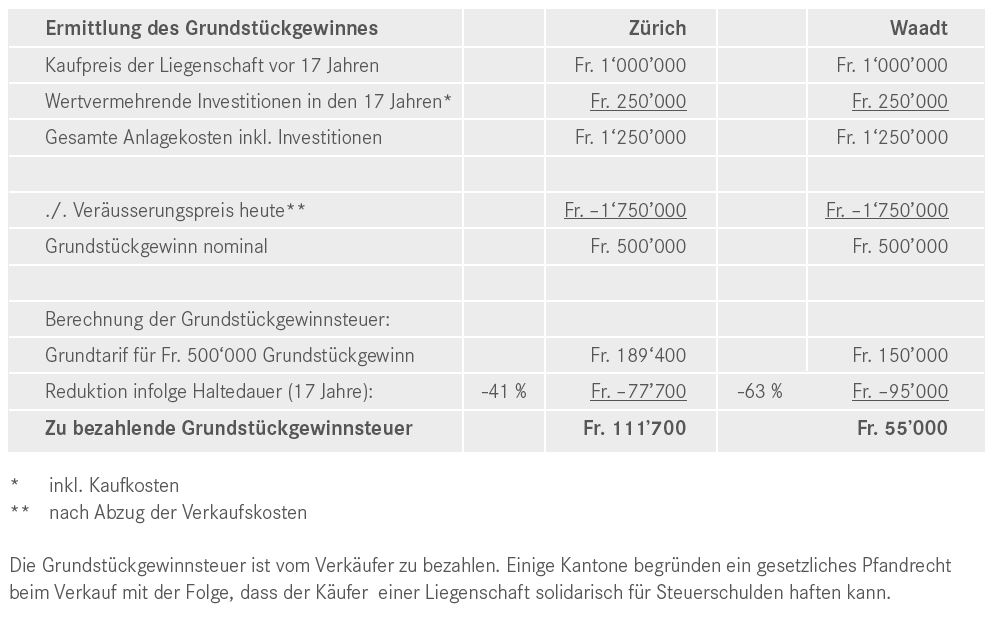

Der Gewinn aus einer Liegenschaftsveräusserung berechnet sich aus der Differenz von Verkaufs- und Kaufpreis. Normalerweise besteht die Möglichkeit, zu den Gestehungskosten die seit dem Kauf getätigten, wertvermehrenden Investitionen zu addieren. Zusätzlich gewährt der Staat je nach Haltedauer eine Reduktion (Rabatt) auf den Steuersatz. Damit wird der Teuerung zwischen Kauf- und Verkaufszeitpunkt teilweise Rechnung getragen. Eine vollständige Aufrechnung der Teuerung auf den Kaufpreis ist nur in wenigen Kantonen möglich.

Die Grundstückgewinnsteuer wird nachfolgend anhand eines Beispiels aus den Kantonen Zürich und Waadt illustriert:

Handänderungssteuern

Auf Grundstücksverkäufen wird eine Handänderungssteuer gefordert, die je nach Kanton 0.35 % - 3.3 % des beurkundeten Verkaufspreises betragen kann. Einzelne Kantone wenden für eine lange Haltedauer einen tieferen Satz an. Die Steuer wird je nach Kanton vom Käufer oder vom Verkäufer getragen, wobei in mehreren Kantonen die Steuer zwischen Käufer und Verkäufer geteilt wird oder individuelle Vereinbarungen zur Anwendung gelangen. Unter solchen Bedingungen haften beide Parteien solidarisch für Steuerforderungen. Für Handänderungen unter Ehegatten, infolge von Erbfällen, Schenkungen oder konkursamtlichen Veräusserungen gelten in den meisten Kantonen reduzierte Sätze oder die Steuer entfällt vollständig. In einigen Kantonen wie z. B. Zürich wurde die Handänderungssteuer abgeschafft.

Weitere Gebühren, welche beim Kauf einer Liegenschaft anfallen (keine Steuern)

- Grundbuchamtliche und notarielle Gebühren

- Schuldbrieferrichtungs- und -erhöhungskosten

- Bankgebühren für die Errichtung einer Hypothek (Schätzung, Beratung, Abschluss eines Hypothekarvertrages)

- Zinsabsicherungsgebühren für Hypotheken (bei vorzeitiger Absicherung)

- Versicherungen für neue Hausbesitzer (z. B. Gebäude-, Wasser-, Glasbruch-, Hausratversicherung)

Die Optimierungsmöglichkeiten sind bei der Grundstückgewinnsteuer vielfältig:

- Beim Kauf eines Ersatzobjektes innerhalb der Schweiz innert angemessener Frist (gemäss aktueller Rechtssprechung 3 Jahre) geniesst der Eigenheimverkäufer einen Steueraufschub.

- In einige Kantonen, z. B. im Kanton Zürich, wird ab einer Haltedauer von 20 Jahren von der Steuerbehörde ein Schätzwert für die Liegenschaft veranschlagt. Der Staat ist geneigt, diesen Wert tief anzusetzen, um dadurch höhere Steuereinkünfte auszulösen. Der Verkäufer muss den ermittelten Wert nicht diskussionslos akzeptieren. Immobilientreuhänder, die schon länger als 20 Jahre auf dem Markt sind und Vergleichsobjekte kennen, können staatliche Schätzungen besser als ein Laie beurteilen und allenfalls Einwände anmelden. Dieses Spezialwissen ist für den Verkäufer sehr wertvoll und kann eine Steuerreduktion zur Folge haben, die ein Mehrfaches der Verkaufsprovision betragen kann.

- Investitionskosten mit wertvermehrendem und werterhaltendem Charakter (z. B. Ersatz einer Küche mit höherem Ausbaustandard), werden prozentual (z. B. zu 50 %) zur Aufrechnung und im Sinne einer wertvermehrenden Investition zugelassen. Auch hier gibt es verschiedene Betrachtungswinkel zwischen Verkäufer und Steuerbehörden und Raum für legitime Diskussionen.

- Maklerprovisionen, Insertionskosten (Zeitung, Internet, etc.), Notariatsgebühren oder Handänderungssteuern können vom Grundstückgewinn abgezogen werden. Damit reduziert sich beispielsweise eine Maklerprovision indirekt für den Verkäufer, je nach Steuersatz, um 20 % – 40 %.

1) je nach Gebäudealter

2) Abweichende vertragliche Vereinbarungen werden berücksichtigt, soweit der Veräusserer nicht subjektiv steuerbefreit ist.

3) Nur auf gewissen Liegenschaften von juristischen Personen erhoben

4) in % des kantonalen Steuerwertes

Autor: Claude Ginesta

Claude A. Ginesta ist Eidg. dipl. Immobilientreuhänder und CEO / Inhaber von Ginesta Immobilien AG.

Das Unternehmen wurde 1944 gegründet und ist auf den Verkauf von Immobilien im Wirtschaftsgebiet Zürich und Graubünden spezialisiert. Für Objekte mit überregionalem Charakter ist das Unternehmen mit Niederlassungen in Küsnacht, Horgen und Chur schweizweit als Makler tätig.

Herausgeber der Illusionen-Reihe Ginesta Immobilien AG, www.ginesta.ch